国保Q&A

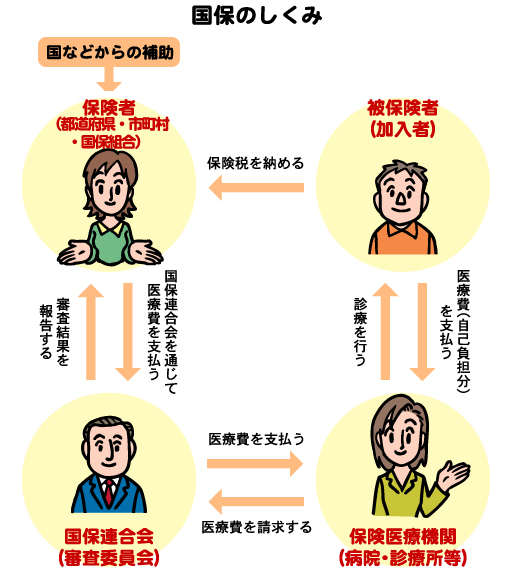

国保のしくみ

Q 国保ってどんな制度?

A

国保(国民健康保険)とは、病気やけがに備えて、加入者のみなさんが保険税(料)としてお金を出し合い、お医者さんにかかるときの医療費の補助などにあてる助け合いの制度です。日本では、国民皆保険(こくみんかいほけん)といって、誰もがいずれかの公的医療保険に加入することになっていますが、国保はその一つであり、みなさんの住む市町村(または国保組合)が運営しています。また、国保では医療費補助のほか、病気を予防するために、みなさんの健康づくり事業(保健事業)も行っています。

Q 保険者と被保険者って?

A

国保の事業を運営するのは、みなさんの住んでいる都道府県と市町村(または国保組合)で、これを「保険者」といいます。それに対して加入者であるみなさんを「被保険者」といいます。保険者はみなさんの納める保険税(料)や、国などからの補助金によって事業を運営しています。

なお、保険者によって設立された国保連合会には審査委員会が設置されており、保険医療機関等から請求される診療報酬の審査と支払を迅速、適正かつ公平に行っています。

国保に加入、やめる

Q どんな人が加入するの?

A

国保に加入する人は、75歳未満の人のうち、職場の健康保険に加入している人や生活保護を受けている人などを除いたすべての人で、そのお住まいの市町村の国保に加入しなければいけません。

75歳未満の人のうち、こんな人が国保に加入します

● お店などを経営している自営業の人

● 農業や漁業などを営んでいる人

● 退職して職場の健康保険などをやめた人

● パート、アルバイトなどをしていて、職場の健康保険などに加入していない人

● 外国籍で3ヶ月を超えて日本に在留できる資格を有する人(※ 在留資格により異なります)

● 国保組合に加入している人(市町村の国保には加入しません)

※国保に加入していた人が75歳になると後期高齢者医療制度に移行します。

また、職場の健康保険に加入していた人(本人)が75歳になり、後期高齢者医療制度に移行すると、75歳未満の家族(被扶養者)は国保に加入することとなります。

加入は世帯ごと

国保では世帯の一人ひとりがみな被保険者ですが、加入は世帯ごとです。加入の届け出は世帯主がまとめて行います。

くわしいお問い合わせは国保の担当窓口へ。こちらからお問い合わせ先をご覧ください。

Q 加入するとき、やめるときは?

A

国保に加入するときや、国保をやめるときには、市町村(または国保組合)の国保の担当窓口に14日以内に届け出が必要です。届け出をしなかったり遅れたりすると、保険税(料)をさかのぼって納めなければならなくなったり、国保が負担した医療費をあとで返さなければならないことになります。

次のようなときは必ず14日以内に届け出をしましょう

国保に加入するとき

1. 他の都道府県から転入したとき

【届け出に必要なもの】 転出証明書、印かん

2. 職場の健康保険をやめたとき

【届け出に必要なもの】 職場の健康保険をやめた証明書、印かん

3. 職場の健康保険の被扶養者でなくなったとき

【届け出に必要なもの】 被扶養者でない理由の証明書、印かん

4. 生活保護を受けなくなったとき

【届け出に必要なもの】 保護廃止決定通知書、印かん

5. 子どもが生まれたとき

【届け出に必要なもの】 母子健康手帳、印かん

6. 外国人の場合

【届け出に必要なもの】 在留カード

国保をやめるとき

1. 他の都道府県へ転出するとき

【届け出に必要なもの】 印かん

2. 職場の健康保険に加入したとき・職場の健康保険の被扶養者になったとき

【届け出に必要なもの】 職場の健康保険に加入したことを証明するもの、印かん

3. 生活保護を受けるとき

【届け出に必要なもの】 保護開始決定通知書、印かん

4. 死亡したとき

【届け出に必要なもの】 死亡を証明するもの、印かん

5. 外国人の場合

【届け出に必要なもの】在留カード

その他のとき

世帯主、氏名などが変わったときや、同じ都道府県内で住所が変わったとき

【届け出に必要なもの】 印かん

※ このほか、マイナンバーがわかるものや、本人確認書類が必要な場合があります。

※ 加入する国保によって異なる場合があります。

加入の届け出が遅れると

保険税(料)は、加入の届け出をした日からではなく、資格を得た月の分から納めるので、加入した月までさかのぼって保険税(料)を納めなければならなくなります。

やめる届け出が遅れると

他の健康保険に入ったとき、国保をやめる届け出をしないと、知らずに保険税(料)を二重に支払ってしまうことがあります。

くわしいお問い合わせは国保の担当窓口へ。こちらからお問い合わせ先をご覧ください。

保険証

Q 保険証の役割って?

A

保険証は国保の被保険者の証(あかし)であるとともに、病気やけがなどでお医者さんにかかるときに必要な「受診券」です。お医者さんにかかるときは、病院などの窓口に保険証を提示しましょう。

保険証の提示(資格確認の方法)は、原則、

(1)保険証の利用登録(※)をしたマイナンバーカード「マイナ保険証」

(2)資格確認書

のいずれかです。

(1)は、利用登録をすることで保険証の機能をもたせたマイナンバーカード「マイナ保険証」を、病院などの窓口に設置されたカードリーダーに読み込ませて使用します。

(2)マイナンバーカードを持っていない人や、持っていても保険証の利用登録をしていない人は「資格確認書」を窓口に提示します。

なお、(1)以外の方法で受診する場合、年齢などによって、「高齢者受給者証」など、別のものが必要になる場合があります。

※マイナンバーカードの保険証利用登録方法などについては、厚生労働省のホームページでご確認いただけます。

病気やけが

Q どんなときに保険が使えるの?

A

病気やけがをしたとき、病院などの窓口で保険証を提示すれば、診察・治療などの医療サービスに保険(国保)が使えます。このとき、実際にかかった医療費の2~3割を自己負担するだけで、残りの8~7割は国保が負担します。

保険(国保)が使える医療サービス

- 診察

- 治療

- 薬や注射などの処置

- 入院および看護

- 在宅療養(かかりつけ医の訪問診療)および看護

- 訪問看護(医師の指示による)

※入院の場合は、その他「減額認定証」などが必要なこともあります。

関連リンク : 年齢によって医療費の負担割合が違うの?

Q 年齢によって医療費の負担割合が違うの?

A

病院などの窓口で保険証を提示して医療を受けたとき、支払う医療費の自己負担(一部負担)の割合は、年齢によって異なります。

義務教育就学後から70歳未満の人は実際にかかった医療費の3割を、義務教育就学前の人及び70歳以上75歳未満の人は2割を、一部負担金として支払います(70歳以上75歳未満の人の場合、収入によっては3割負担になります)。

自己負担(一部負担)割合

※義務教育就学前とは、6歳に達する日以降の最初の3月31日まで。

Q 立替え払いをしたときは?

A

次のような場合は、いったん医療費の全額を立替え払いすることになりますが、あとで国保の担当窓口に申請して認められれば、自己負担分を除いた額が払い戻されます。

やむを得ない事情の場合

- 旅先などで急病にかかり、保険証を持たずにお医者さんにかかったとき

- 不慮の事故などで、国保を扱っていない病院で治療を受けたとき など

病気やけがをしたときは、保険証を持ってお医者さんにかかるのが原則です。

立替え払いをして払い戻しが受けられるのは、あくまでも例外的なケースです。保険証を提示できるにもかかわらず提示しなかった場合、払い戻しは受けられません。

治療用装具をつくった場合

- お医者さんが治療上必要と認めたコルセットなどをつくったとき

はり、きゅう、あんま・マッサージを受けた場合

- お医者さんが治療上必要と判断したとき

海外で医療を受けた場合

- 海外滞在中に病気やけがをして医療を受けたとき

払い戻される額

立替えた費用のすべてが払い戻されるわけではありません。国保が認めた額から自己負担額を除いた額になります。

また、海外の病院等での医療費は各国によって異なるため、払い戻される額は、日本国内のお医者さんで同様の治療を受けた場合の医療費(標準額)か、実際に海外の病院等に支払った領収書明細の金額(実費額)のいずれか低い方の額から自己負担分を除いた額になります。実費額は、払い戻される額が支給決定される日の外国為替換算率(売レート)で円換算します(自己負担の割合については関連リンクをご覧ください)。

治療目的の渡航、国保で認められていない医療は対象外

日本国内で国保が使えない一部の臓器移植や、人工授精、美容整形などについては、払い戻しの対象になりません。

関連リンク : 年齢によって医療費の負担割合が違うの?

払い戻しの手続き

国保の担当窓口に申請してください。申請には、「療養費支給申請書」のほか、それぞれの場合に応じて次の書類などが必要です。

- やむを得ない事情の場合「診療内容の明細書」「領収書」

- 治療用装具をつくった場合「お医者さんの診断書」か「意見書」

- はり、きゅう、あんま・マッサージを受けた場合「医師の同意書」「明細付きの領収書」

また、海外で医療を受けた場合の申請には、以下の提出が必要となります。

- 診療内容がわかる明細書(外国語の場合は日本語の翻訳文を添付すること)

- 明細付きの両囚虜(外国語の場合は日本語の翻訳文を添付すること)

- パスポート、航空券のほか海外に渡航した事実が確認できる書類の写し

- 海外療養の内容について、その海外療養を担当したものに照会することに関する同意書

※このほか、マイナンバーがわかるものや、本人確認書類が必要な場合があります。

くわしいお問い合わせは国保の担当窓口へ。こちらからお問い合わせ先をご覧ください。

Q 高額な医療費がかかったときは?

A

病院などの窓口で保険証を提示して医療を受け、一部負担金として支払った医療費が高額になった場合は、家計の負担を圧迫しないよう、自己負担限度額が決められています。あとで国保の担当窓口に申請すれば、自己負担限度額を超えた分が「高額療養費」として支給されます。

自己負担限度額は、70歳未満の人と70歳以上75歳未満の人(後期高齢者医療制度で医療を受ける人は除きます。以下同様)では異なります。

70歳未満の人の場合

| 区 分 | 自己負担限度額 | |

|---|---|---|

| ア | 基礎控除後の所得 901万円超 | 252,600円+(かかった医療費- 842,000円)×1%[140,100円] * |

| イ | 基礎控除後の所得600万円超~901万円以下 | 167,400円+(かかった医療費- 558,000円)×1%[93,000円] * |

| ウ | 基礎控除後の所得210万円超~600万円以下 | 80,100円+(かかった医療費- 267,000円)×1%[44,400円] * |

| エ | 基礎控除後の所得210万円以下 | 57,600円[44,400円] * |

| オ | 住民税非課税 | 35,400円[24,600円] * |

| 区 分 | ア | 基礎控除後の所得 901万円超 |

|---|---|---|

| 自己負担限度額 | 252,600円+(かかった医療費-842,000円) ×1%[140,100円] * |

|

| 区 分 | イ | 基礎控除後の所得600万円超~901万円以下 |

| 自己負担限度額 | 252,600円+(かかった医療費-842,000円) ×1%[140,100円] * |

|

| 区 分 | ウ | 基礎控除後の所得210万円超~600万円以下 |

| 自己負担限度額 | 80,100円+(かかった医療費 -267,000円) ×1%[44,400円] * |

|

| 区 分 | エ | 基礎控除後の所得210万円以下 |

| 自己負担限度額 | 57,600円[44,400円] * | |

| 区 分 | オ | 民税非課税 |

| 自己負担限度額 | 35,400円[24,600円] * | |

* [ ]内の金額は、過去12か月間に高額療養費の支給が4回以上あった場合の4回目以降の自己負担限度額です。

※ 「限度額適用認定証」(住民税非課税の方は「限度額適用・標準負担額減額認定証」)を提示することで、医療機関への支払が自己負担限度額までとなります。あらかじめ、国保の担当窓口に申請してください。

ただし、マイナ保険証による資格に係る情報の確認を行っている医療機関等では、原則として「限度額適用認定証」等の提示及び申請は不要となります。

70歳以上75歳未満の人の場合

| 適用区分 | 自己負担限度額 | |||

|---|---|---|---|---|

| 外来(個人ごと) | 世帯単位で入院と外来が 複数あった場合は合算します |

|||

| 現役 並み |

Ⅲ | 課税所得が690万円以上 | 252,600円+(かかった医療費-842,000円)×1%[140,100円] *2 | |

| Ⅱ | 課税所得が380万円以上 | 167,400円+(かかった医療費-558,000円)×1%[93,000円] *2 | ||

| Ⅰ | 課税所得が145万円以上 | 80,100円+(かかった医療費-267,000円)×1%[44,400円] *2 | ||

| 一般 | 18,000円 (年間上限144,000円)*1 |

57,600円(44,400円)*2 | ||

| 低所得者Ⅱ (市町村民税非課税世帯の人) |

8,000円 | 24,600円 | ||

| 低所得者Ⅰ (市町村民税非課税世帯で、世帯の所得が一定基準以下の人) |

8,000円 | 15,000円 | ||

| 適用区分 | ||

|---|---|---|

| 現役並み | Ⅲ | 課税所得が690万円以上 |

| 自己負担限度額 | ||

| 252,600円+(かかった医療費-842,000円)×1%[140,100円] *2 | ||

| 適用区分 | ||

|---|---|---|

| 現役並み | Ⅱ | 課税所得が380万円以上 |

| 自己負担限度額 | ||

| 167,400円+(かかった医療費-558,000円)×1%[93,000円] *2 | ||

| 適用区分 | ||

|---|---|---|

| 現役並み | Ⅰ | 課税所得が145万円以上 |

| 自己負担限度額 | ||

| 80,100円+(かかった医療費-267,000円)×1%[44,400円] *2 | ||

| 適用区分 | |

|---|---|

| 一般 | |

| 自己負担限度額 | |

| 外来 (個人ごと) |

世帯単位で 入院と外来が複数あった 場合は合算します |

| 18,000円 (年間上限144,000円)*1 |

57,600円(44,400円)*2 |

| 適用区分 | |

|---|---|

| 低所得者Ⅱ (市町村民税非課税世帯の人) |

|

| 自己負担限度額 | |

| 外来 (個人ごと) |

世帯単位で 入院と外来が複数あった 場合は合算します |

| 8,000円 | 24,600円 |

| 適用区分 | |

|---|---|

| 低所得者Ⅱ (市町村民税非課税世帯で、世帯の所得が一定基準以下の人) |

|

| 自己負担限度額 | |

| 外来 (個人ごと) |

世帯単位で 入院と外来が複数あった 場合は合算します |

| 8,000円 | 15,000円 |

*1 1年間(8月~翌7月)の外来の自己負担限度額に、年間上限が設けられています。(7月31日の基準日に一般もしくは低所得者である場合に対象となります。)

*2 [ ]内の金額は、過去12か月間に高額療養費の支給が4回以上あった場合の4回目以降の自己負担限度額です。

※ 現役並み区分Ⅲ及び一般区分の方は「高齢受給者証」を医療機関の窓口に提示してください。

また、現役並み区分Ⅰ・Ⅱの方は「限度額適用認定証」が、低所得者Ⅰ・Ⅱの方は「限度額適用・標準負担額減額認定証」が必要となります。あらかじめ、国保の担当窓口に申請してください。

ただし、オンライン資格確認を行っている医療機関等では、原則として「高齢受給者証」、「限度額適用認定証」等の提示及び申請は不要となります。

※ 75歳に到達する月については、誕生日前に加入している医療保険制度(国民健康保険等)と誕生日後に加入する後期高齢者医療制度における自己負担限度額が、それぞれ本来額の2分の1となります。

※ 医療費とともに介護保険の自己負担が高額になったときは、高額医療・高額介護合算療養費制度があります。

※ 高額療養費制度などに関するくわしい情報は、厚生労働省ホームページのこちらの「高額療養費制度を利用される皆さまへ」をご覧ください。

くわしいお問い合わせは国保の担当窓口へ。こちらからお問い合わせ先をご覧ください。

現役並み所得者とは

現役並み所得者とは、市町村民税課税所得が145万円以上の70歳以上75歳未満の国保被保険者及びその被保険者と同一世帯に属する70歳以上75歳未満の国保被保険者です。自己負担割合は、3割負担となります。

なお、次の(1)~(3)のいずれかに該当する人は、申請により、自己負担割合が2割負担となります。また、高額な医療費がかかったときは、一月あたりの自己負担限度額が「一般」の区分と同様となります。

(1)国保被保険者が同一世帯に二人以上いる場合 同一世帯の被保険者の合計収入額が520万円未満又は基礎控除後の総所得金額等の合計額が210万円以下

(2)国保被保険者が一人の世帯の場合 被保険者の収入額が383万円未満又は基礎控除後の総所得金額等の合計額が210万円以下

(3)国保被保険者が一人の世帯で、同一世帯に国保から後期高齢者医療制度に移られた人がいる場合 国保被保険者と国保から後期高齢者医療制度に移られた人の合計収入額が520万円未満

Q 入院したときの食事代は?

A

入院したときの食事代は、診療や薬にかかる費用とは別に、1食につき決められた額を自己負担することになっています。この自己負担する額は食事代の一部で、残りは国保が負担しています。

入院時食事代の自己負担額

1. 一般([2]、[3]以外の人)

1食510円*

2. 住民税非課税世帯の人または70歳以上で低所得者IIの人

・90日までの入院(過去12か月の入院日数)

1食240円

・90日を超える入院(過去12か月の入院日数)

1食190円

3.70歳以上で低所得者Iの人

1食110円

* 指定難病や小児慢性特定疾病等の人は、1食当たり300円となります。

※1日の自己負担額は3食に相当する額を限度とします。

※入院したときの食事代は、高額療養費の対象にはなりません。

・低所得者IIとは市町村民税非課税世帯の人

・低所得者Iとは市町村民税非課税世帯で、世帯の所得が一定基準以下の人

食費・居住費の標準負担額

療養病床に入院する65歳以上の人(特定長期入院被保険者)は、食費と居住費を自己負担することになっています。

【一食当たりの食費 】

1. 一般

一般([2]、[3]以外の人)

1食510円*

2. 住民税非課税世帯の人または70歳以上で低所得者IIの人

1食240円

3.70歳以上で低所得者Iの人

1食140円

【一食当たりの居住費】370円

* 「入院時生活療養費(Ⅱ)」を算定する医療機関に入院した一般の人は1食当たり470円となります。

* 指定難病の人は、食費は1食当たり300円となります。

※指定難病の人と病状が重篤など厚生労働大臣が定める人のうち、低所得の人または70歳以上で低所得Ⅱの人は、過去1年間の入院期間が90日までの場合、食費は1食当たり240円、また、過去1年間の入院期間が90日を超える場合、食費は1食当たり190円となります。

※指定難病の人と病状が重篤など厚生労働大臣が定める人のうち、70歳以上で低所得Ⅰの人は、食費は1食当たり110円となります。

※指定難病の人は、居住費の負担はありません。

※食費・居住費を負担することで生活保護の対象となる人(境界層該当者)は、1食当たり110円の食費のみの負担となります。

Q 特別料金を負担すれば国保が使えるときは?

A

通常、診療等の中に、国保が使えるもの(保険診療)と、国保が使えない特別な治療法やサービス(保険外診療)が混在した場合、国保は使えなくなり、全額自己負担となります。ただし、特定の治療法やサービスと混在した場合に限り、国保は使えます。この場合、国保が使えない部分については特別料金を負担し、国保が使える部分については一部負担金を負担すればよいことになります。特定の治療法やサービスには、次のようなものがあります。

先進医療を受けたとき

先進医療の承認要件を満たしている医療機関などで先進医療を受けた場合、医療費の全額を自己負担しなくても、先進医療の技術部分を特別料金として負担すれば、診察、検査、入院などの一般治療と共通する部分については国保が使える場合があります。

医薬品・医療機器の治験にかかる診療を受けたとき

特定の医薬品・医療機器の治験にかかる診療を受けた場合は、医療費の全額を自己負担しなくても、治験にかかる投薬等の費用を特別料金として負担すれば、一般治療と共通する部分は国保が使える場合があります。

特別な病室に入院するとき

国保で入院する場合は一般室になりますが、広い病室などの特別室を希望する場合には、全額を自己負担しなくても、特別室と一般室との差額を特別料金として負担すれば、入院など一般治療と共通する部分は国保を使うことができます。

歯の治療に特別な材料を使うとき

国保で歯の治療をするときは、使える材料や治療法に一定の枠がありますが、それでも十分な治療ができます。

国保で認められていない特別な材料を使うときは全額自己負担となり、国保が使えません。しかし、例外として、金合金などを使って前歯を治療するときや、金属床の総入れ歯をつくるときは、国保が使えない材料費などを特別料金として負担すれば、一般治療と共通する部分は国保を使うことができます。

その他、大きな病院(200床以上の病院)に紹介状なしでかかったときなどにも、一部負担金のほかに特別料金を負担することとなります。

自己負担のしくみ

自己負担は「特別料金+一部負担金」

自己負担するのは、国保が使えない特別料金と、国保が使える部分における一部負担金との合計額となります(一部負担金については関連リンクをご覧ください)。

※このほか、患者の申出により、国内未承認の医薬品等を使用するなどの先進医療等を受けることもできます。

関連リンク : 年齢によって医療費の負担割合が違うの?

Q 交通事故などにあったときは?

A

交通事故などでけがをした場合も、国保を使って治療を受けることができます。その際は、交通事故などによる受診であることを医療機関等に申し出てください。

この場合、国保が第三者(加害者)の代わりに治療費を一時的に立替え、後で第三者(加害者)に対し治療費を請求することになります。

※ ただし、仕事上のけが(労災保険の適用)やわざとけがをした場合などは、国保を使えないことがあります。

交通事故にあったとき

交通事故にあい、国保を使って治療を受けたときは、警察に届け出るとともに、必ず国保の担当窓口にも届け出てください。

◇届け出の手順

1.警察に届け出る

警察で「交通事故証明書」をもらいます。

2.国保の担当窓口に届け出る

「交通事故証明書」を持って、国保の担当窓口に行き、「第三者行為による傷病届」等を提出してください。

<届け出に必要なもの>

- 交通事故証明書

- 印かん

※このほかマイナンバーがわかるものや、本人確認書類が必要な場合があります。

※加入する国保によって異なる場合があります。

◇提出書類について

1.被保険者の方

「第三者行為による傷病届」等の提出書類については、加入する国保によって様式が異なる場合がありますので、国保の担当窓口へご照会ください。

2.損害保険会社の方

「交通事故に係る第三者行為による傷病届等の提出に関する覚書」に基づく提出書類をご使用ください。

交通事故以外で第三者(加害者)から傷害を受けたとき

交通事故以外で第三者(加害者)から傷害を受け、国保を使って治療を受けたときも、必ず国保の担当窓口に届け出てください。

◇交通事故以外の第三者(加害者)からの傷害とは、次のような行為によるものです。

- 他人の飼い犬に噛まれた

- スキー中に衝突された

- 暴力行為を受けた

- 外食で食中毒にかかった

- 店舗の管理等が原因でけがをした など

示談の前にご相談ください!

第三者(加害者)から治療費を受け取ったり、安易な示談をしてしまうと、国保から第三者(加害者)に治療費を請求できなくなることがあります。

場合によっては、国保が使えなくなることもありますので、示談の前に、必ず国保の担当窓口に相談しましょう。

くわしいお問い合わせは国保の担当窓口へ。こちらからお問い合わせ先をご覧ください。

国保利用のポイント

Q 保険税(料)や医療費で控除が受けられる?

A

納めた保険税(料)は、社会保険料控除の対象になります。また、被保険者とその家族が1年間(1月~12月)に支払った医療費の合計が一定額を超えた場合、確定申告をすると医療費控除として所得から差し引くことができ、税額が軽減されます。くわしくは最寄りの税務署におたずねください。

医療費控除の対象となる主な医療費

- 医療機関に支払った治療費

- 治療や療養に必要な医薬品の購入費

- 入院時の食事療養の自己負担

- 出産に伴う定期検診や検査などの費用

- 傷病によりおおむね6か月以上寝たきりの人のおむつ代で医師の証明書があるもの

- あんま、はり、きゅう、マッサージ、柔道整復師の施術料

- 訪問看護ステーションの利用料

- 介護保険法にもとづく居宅サービスを受ける際の自己負担 など

医療費控除の対象とならない主な医療費

- 健康診断、人間ドックの費用

- ビタミン剤など治療に関係ない医薬品の購入費

- 入院時の身の回りのものの購入費

- 入院時、治療とは関係なく本人の希望でとった出前の代金や特別室料

- 単なる疲労回復のためのあんま、はり、きゅう、マッサージ、柔道整復師の施術料

医療費控除額の計算方法

医療費控除額

(最高200万円)

=

医療費控除の

対象となる医療費

ー

生命保険会社

からの保険金

ー

10万円または

所得総額の5%の

いずれか少ない方

Q 病気によって負担割合が変わるの?

A

結核や感染症など、社会全体として予防や治療を行う必要のある病気や、身体障害者、児童など特に保護する必要がある人などについては、特別な法律によって、医療費の全額や患者の自己負担分を国や地方自治体が負担(公費負担)します。

全部または一部の医療費を公費が負担

公費による負担が行われるときは、患者負担がゼロになるものから、一部を負担するものまで、さまざまなケースがあります。

高額な治療が長期間必要な場合

高額の治療を長期間続ける必要がある病気で、厚生労働大臣の定めるもの(血友病、人工透析の必要な慢性腎不全など)については、自己負担限度額が1か月1万円(人工透析の必要な慢性腎不全のうち、70歳未満の上位所得者は2万円)に軽減されます。その場合、国保が交付する「特定疾病療養受療証」の提示が必要です。

ただし、オンライン資格確認を行っている医療機関等では、原則として「特定疾病療養受療証」の提示は不要となります。

保険税(保険料)

Q 保険税(料)のしくみって?

A

保険税(料)はその年度に予測される医療費の総額から、国などからの補助金と病院などで支払う一部負担金を差し引いた分を、各世帯に割り当てます。

みなさんが納める保険税(料)は、お医者さんにかかるときの医療費の補助などにあてる国保の大切な財源となっています。

保険税(料)を納めるのは世帯主

国保では、加入は世帯ごとになっていますので、保険税(料)の納付も世帯ごとで、世帯主に納付義務があります。世帯主本人が職場の健康保険などに加入していて国保の加入者ではない場合でも、家族の中に国保の被保険者がいれば、保険税(料)納付の義務は世帯主にあるので、通知書は世帯主に送られてきます。

※届け出をして認められると、国保の被保険者を国保における世帯主として変更することができます。

保険税(料)の納め方

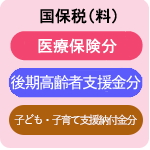

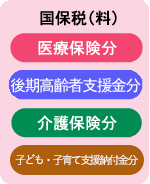

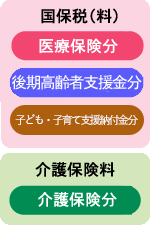

保険税(料)として医療保険分のほかに、後期高齢者支援金分と子ども・子育て支援納付金分を納めることとなっています。また、40歳以上の人は介護保険料も納めます。このようなことから、国保の保険税(料)の納め方は年齢ごとに異なります。

40歳未満の人(介護保険の被保険者ではありません)

国保の保険税(料)(医療保険分、後期高齢者支援金分、子ども・子育て支援納付金分)を納めます。

40歳以上~65歳未満の人(介護保険の第2号被保険者です)

医療保険分、後期高齢者支援金分、介護保険分、子ども・子育て支援納付金分を合わせて、一つの国保の保険税(料)として納めます。年度の途中で40歳になったときは、40歳に達した月(40歳の誕生日の前日が属する月)の分から介護保険分も合わせて納めます。

65歳以上75歳未満の人(介護保険の第1号被保険者です)

国保の保険税(料)は医療保険分、後期高齢者支援金分、子ども・子育て支援納付金分を納め、介護保険料は別に納めます。介護保険料は原則として年金から差し引かれます(年金額が年額18万円未満の人は、市町村に個別に納めます)。

なお、国保被保険者全員が65歳以上75歳未満の世帯の人は、国保の保険税(料)は原則として年金からの天引き(特別徴収)で納めます。年度の途中で65歳になったときは、65歳になる前月までの介護保険料は、国保の保険税(料)として年度末までの納期に分けて納めることになります。

○国保保険税(料)の特別徴収と普通徴収

特別徴収

国保被保険者全員が65歳以上75歳未満の世帯の保険税(料)は、原則として世帯主の年金から天引きされます(申請により年金天引きから口座振替に変更することができます)。

普通徴収

世帯主が国保被保険者以外の場合や年金額が年額18万円未満の場合、また介護保険料の天引きと合わせた額が年金額の2分の1を超える場合は、天引きは実施されません。この場合は、個別に市町村に保険税(料)を納めます。

保険税(料)を納める時期

保険税(料)を納めるのは、会社をやめたときなど国保の被保険者としての資格を得たときからで、届け出をしたときからではありません。

年度(4月~翌年3月)の途中で加入したりやめたりしたときは、月割で計算します。

Q 保険税(料)を滞納するとどうなるの?

A

保険税(料)の納付期限が過ぎても支払をせずに滞納していると、督促を受けたり、延滞金が加算されたりする場合や、財産の差し押さえなどが行われる場合もあります。災害やその他特別な事情により納付が困難な場合は、未納のままにせず、国保の担当窓口にご相談ください。

滞納が続くと……

- 督促を受けたり、延滞金が加算される場合があります。

- 納期限から1年を過ぎると、原則として「特別療養費」の対象者となり、かかった医療費は全額自己負担になります。

ただし、世帯内の公費負担医療の対象者または高校生世代以下の被保険者は対象となりません。 - 納期限から1年6カ月を過ぎると、原則として国保の給付(療養費、高額療養費、葬祭費など)の全部または一部を差し止められます。

さらに滞納が続くと、国保の給付の全部または一部が滞納している保険税(料)にあてられる場合があります。

※上記措置のほか、財産の差し押さえなどを行う場合もあります。

便利で確実。

保険税(料)の納付は口座振替をご利用ください!

保険税(料)の納付を口座振替にすれば納期のたびに金融機関などへ行く必要がないので、忙しい人には便利です。また、納め忘れもありません。申し込みの手続きは、預金通帳、通帳の届け出印、納税通知書等を用意し、市町村(または国保組合)指定の金融機関などで行います。詳しくは国保の担当窓口にお問い合わせください。

くわしいお問い合わせは国保の担当窓口へ。こちらからお問い合わせ先をご覧ください。

よくある質問

Q 国保について質問したいのですが、どこに問い合わせればいいですか?

A

国保に関するご質問等は、お住まいの市町村の国保の担当窓口(または加入されている国保組合)までお問い合わせください。

こちらからお問い合わせ先をご覧ください。

Q

うっかりして保険税(料)を納付するのを忘れてしまいました。

どうしたらいいですか?

A

すぐに納付の手続きをしてください。なお、簡単で便利な口座振替にすれば、納付忘れの心配がなくなります。

Q先日、会社を辞めました。若くて健康なので、病気になったときに国保の加入手続きをすればよいと思うのですが?

A

職場の健康保険に加入している人や生活保護を受けている人などを除くすべての人は、国保に加入しなければなりません。たとえお医者さんにかからなくても、保険税(料)を支払う義務があります。退職したときは14日以内に、国保の担当窓口で加入手続きを行ってください。

Q 訪問看護では、具体的にどんなサービスが受けられるのですか?

A

訪問看護サービスは、主治医の指示書にもとづいて看護師などが行います。具体的な内容は、清拭・洗髪、床ずれの処置、体位交換、カテーテル等の管理、リハビリテーション、食事・排泄の介助、家族の介護指導などです。

Q 仕事の疲れで肩こりがひどくなり、あんまを頼みましたが、国保は使えるのですか?

A

保険医療機関以外で行うマッサージ(あんま・指圧)については、医師の同意があり、かつ国保が認めた場合に限り、国保が使えます。しかし、お問い合わせのケースのように、単なる疲労回復が目的の場合には国保は使えません(全額自費になります)。

Q 急な病気で保険証を提示できなかったので、医療費を全額支払うことになりました。払戻しは受けられるのですか?

A

旅先などで急病にかかり、保険証を提示できなかったときは、いったん病院・医院の窓口で全額を立て替えて医療を受けますが、後で国保の担当窓口に申請して認められれば、自己負担分を除いた額が払い戻されます。この払い戻される分を「療養費」といいます。

Q 交通事故では国保は使えないと聞きましたが、本当ですか?

A

間違いです。交通事故でけがした場合も、国保を使って治療を受けることができます。その際は、交通事故による受診であることを医療機関等に申し出てください。

この場合、国保が第三者(加害者)の代わりに治療費を一時的に立替え、後で第三者(加害者)に対し治療費を請求することになります。交通事故にあい、国保を使って治療を受けたときは、警察に届け出るとともに、必ず国保の担当窓口にも届け出てください。

※ただし、仕事上のけが(労災保険の適用)やわざとけがをした場合などは、国保を使えないことがあります。